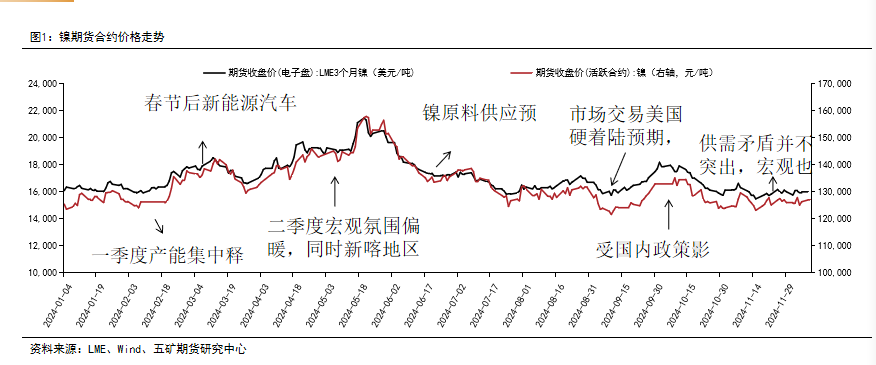

2024年鎳價走勢回顧:2024年盤麵寬幅震蕩,上半年震蕩上行,最高點反彈至16萬元/噸,下半年震蕩下行,最低回落至12萬元/噸以下。全年來看,鎳礦供應成為影響鎳價走勢的關鍵因素,預計2025年影響會有所加劇。現貨市場上,全年現貨供應寬鬆,價格走勢平穩,升貼水低位波動,金川鎳升水全年基本保持在5000元/噸以內,俄鎳則小幅貼水盤麵。

成本端:2024年,印尼鎳礦配額發放緩慢持續影響礦端供應,在鎳礦供應緊張下,鎳礦價格重心不斷上移。預計2025年印尼RKAB審批進度較難匹配市場需求,鎳礦仍維持緊平衡格局,礦價或繼續震蕩上行。中間品方麵,2025年印尼中間品產量會有進一步增長空間,新產能大約可帶來10萬金屬噸左右的增量。

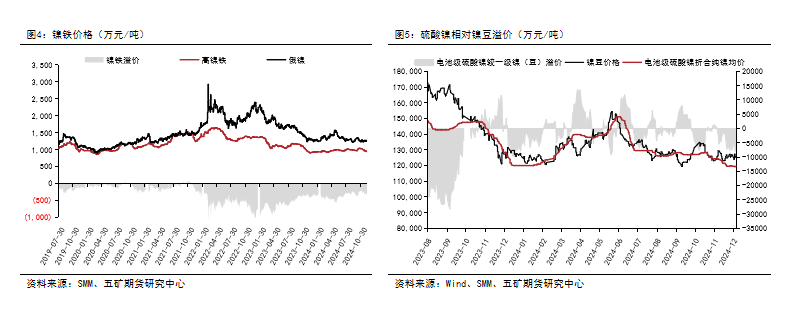

硫酸鎳:2024年國內三元前驅體與三元材料需求表現平平,全年硫酸鎳價格跟隨鎳價先漲後跌,鎳豆溶解硫酸鎳利潤窗口階段性打開,但時間短暫,年末硫酸鎳相對鎳豆再轉向深度貼水。

精煉鎳:2024年國內精煉鎳產能持續釋放,但消費端增速緩慢。供需過剩下,全球精煉鎳全年維持累庫趨勢,截止11月中旬,國內+LME顯性庫存報19.6萬噸,較年初大幅增長。2025年,預計、合金、電池等領域對純鎳需求量仍將保持一定消費增速,整體消費增速預計在4%-5%,低於供應端9%的預期增速。

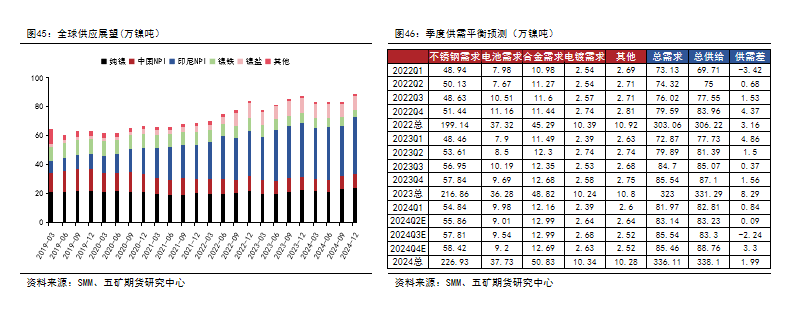

供需平衡:從鎳元素整體供需來看,2025年仍處於過剩周期。2025全球鎳供給總量369.9萬噸左右,同比增速9.4%左右;2025年全球鎳需求總量357.9萬噸左右,同比增速6.5%;過剩量12萬噸左右。但供需之外,印尼RKAB審批製度或導致鎳礦供應難匹配需求,下遊雖仍有投產預期,但礦價偏緊疊加下遊估值水平較低,鎳價難以進一步深跌。2025年鎳價總體或呈現探底回升、寬幅震蕩走勢,滬鎳盤麵預計在10萬元/噸-14萬元/噸之間運行,LME鎳預計在13000-18000美元/噸之間運行。

期現市場

期鎳價格走勢

2024年滬鎳盤麵寬幅震蕩,上半年震蕩上行,最高點反彈至16萬元/噸,下半年震蕩下行,最低回落至12萬元/噸以下。全年來看,鎳礦供應成為影響鎳價走勢的關鍵因素,預計2025年影響會有所加劇。⠀

鎳現貨升貼水

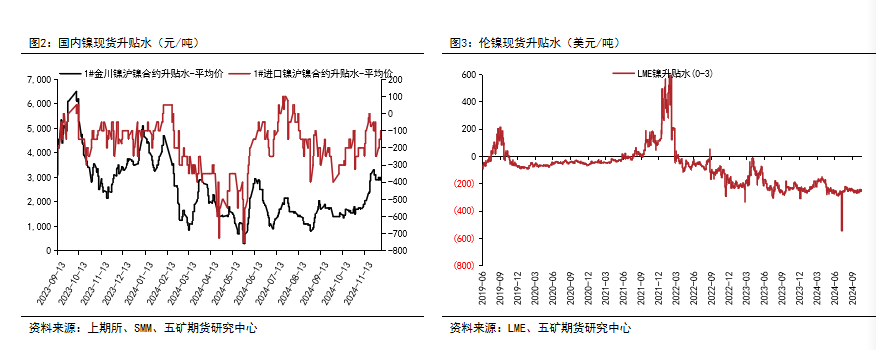

1、2024年精煉鎳現貨走勢較期貨平穩,現貨升貼水變動主要受期貨價格影響。金川鎳升水全年基本保持在5000元/噸以內,俄鎳則小幅貼水盤麵。截至12月7日,國內俄鎳現貨均價對近月合約升貼水為-100元/噸,金川鎳現貨升水報2000-2100元/噸。

2、倫鎳全年處於升貼水主要運行區間較低區間,反映國外現貨資源維持寬鬆狀態。

二級鎳價格

1、鎳鐵方麵,鎳礦價格全年偏強運行,且本身估值水平已經極低水平,成本支撐下鎳鐵全年重心偏強運行,年度鎳銷售價格幾乎未低於900元/鎳點,鎳鐵與純鎳價差亦小幅收斂。

2、硫酸鎳方麵,全年硫酸鎳價格跟隨鎳價先漲後跌,鎳豆溶解硫酸鎳利潤窗口階段性打開,但時間短暫,年末硫酸鎳相對鎳豆再轉向深度貼水。

成本端

印尼產業政策持續影響鎳價

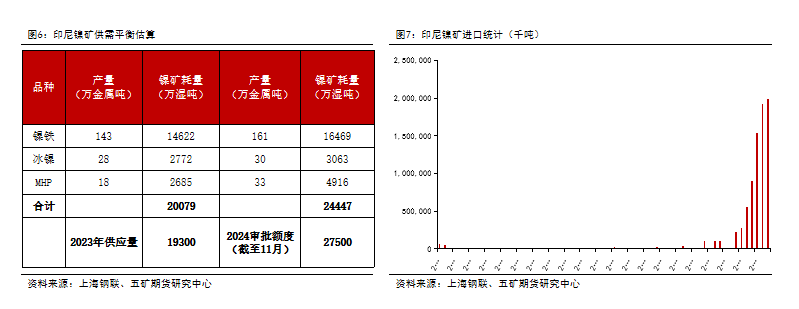

1、印尼全年鎳礦RKAB審批進度較為謹慎,截止到11月審批額度約為2.75億噸,考慮到印尼鎳礦供應效率約為85%,實際能開采並供應至下遊的量約為2.4億噸,加之菲律賓鎳礦的進口量,全年供應量合計將達到約2.46億濕噸,整體處於緊平衡狀態。

2、2025年,鎳礦RKAB額度不增反降,2025、2026年目前的通過額度為2.5億濕噸和2.3億濕噸,預計實際的鎳礦供應量將更少,在冶煉產能有增長預期下,預計印尼鎳礦供應邊際緊張或持續。

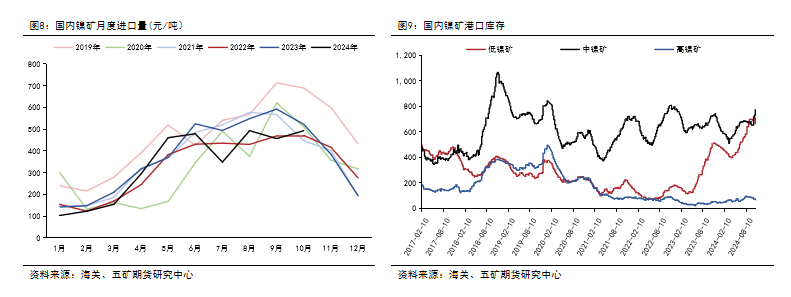

國內鎳礦進出口

1、國內鎳礦進口主要來自菲律賓,2024年10月進口鎳礦砂及其精礦493.1萬噸,環比+8%,同比-6%。1-10月累計進口3405萬噸,同比減少12.0%,主要由於前三季度印尼鎳礦緊缺,菲律賓向印尼出口增加。

2、國內鎳礦港口庫存整體水平高於往年,主要由於鎳礦價格整體重心延續偏高運行,而國內鎳鐵廠生產利潤為負,生產動力不足,減停產現象較多。

礦價或仍繼續震蕩上行走勢

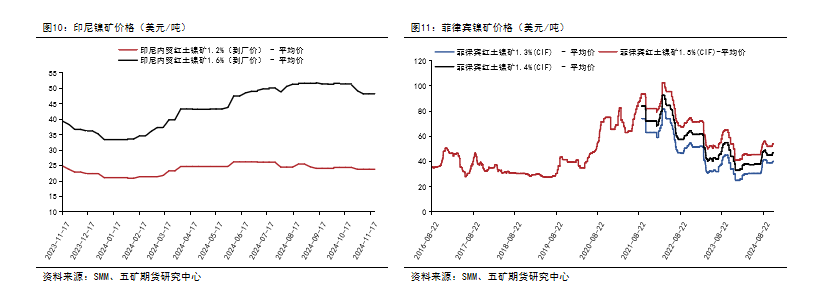

1、2024年,在供給緊缺下,鎳礦價格重心不斷上移。印尼內貿1.6%品位紅土鎳礦價格由年初33.4元/噸漲至最高51.1美元/噸,漲幅近53%。截至2024年12月7日,印尼1.6%品位印尼內貿紅土鎳礦到廠價報48.2美金/濕噸,菲律賓產1.5%品位鎳礦國內CIF報價54美元/濕噸。

2、印尼政府已多次表態通過管理鎳礦石的供應和需求來支撐鎳價,預計2025年印尼RKAB審批進度較難匹配市場需求,鎳礦仍維持緊平衡格局,礦價明年或繼續震蕩上行走勢。

MHP仍存在投產壓力

高冰鎳投產高峰期已過

印尼中間品產量仍有進一步增長空間

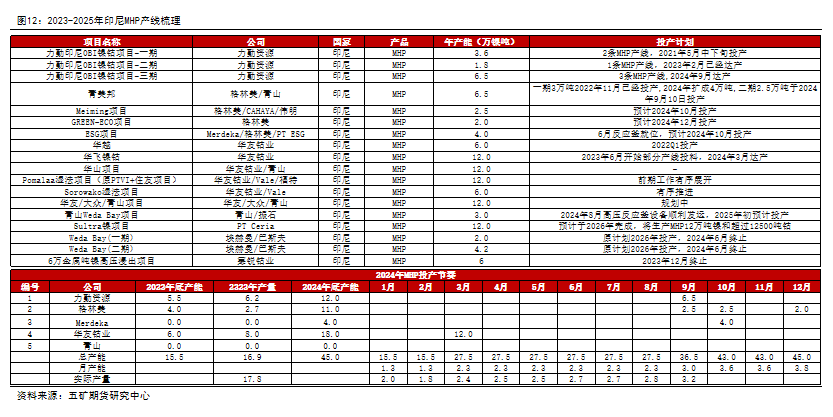

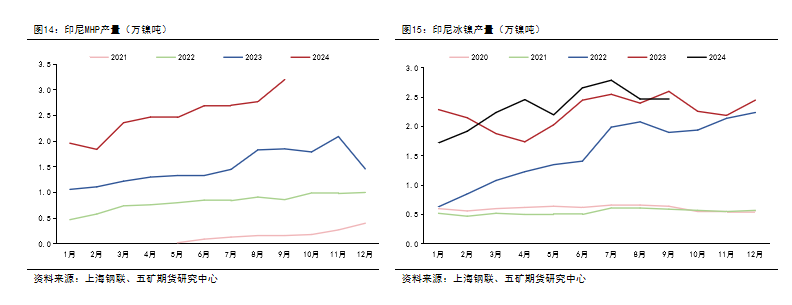

1、印尼全年MHP有新項目投產,供應端放量明顯。高冰鎳投產高峰期已過,產量受轉產利潤影響明顯,今年下半年隨著轉產利潤空間消失,鎳生鐵轉產高冰鎳放緩。

2、2024年,預計印尼MHP產量達到31萬金屬噸,同比增長94%。高冰鎳產量達到28萬金屬噸,同比增長15.2%。2025年,印尼中間品產量會有進一步增長空間,新產能大約可帶來10萬金屬噸左右的增量。

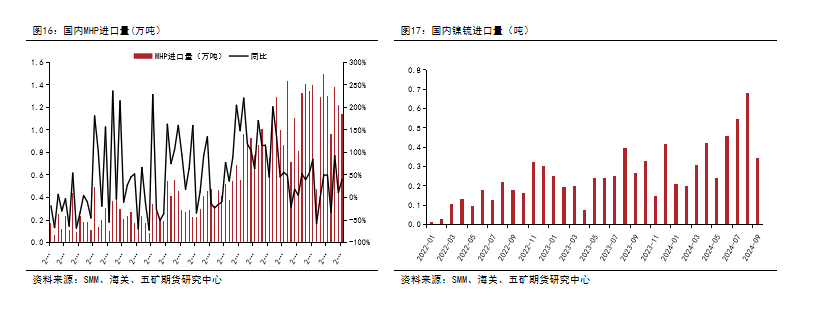

國內中間品進口量增長明顯

近兩年,隨著印尼中間品項目持續投產,國內中間品進口量增長明顯,1-10月MHP進口總量達到132.1萬噸,同比增加46.6%;鎳鋶進口總量達到34.0萬噸,同比增加61.3%。

中間品價格全年堅挺

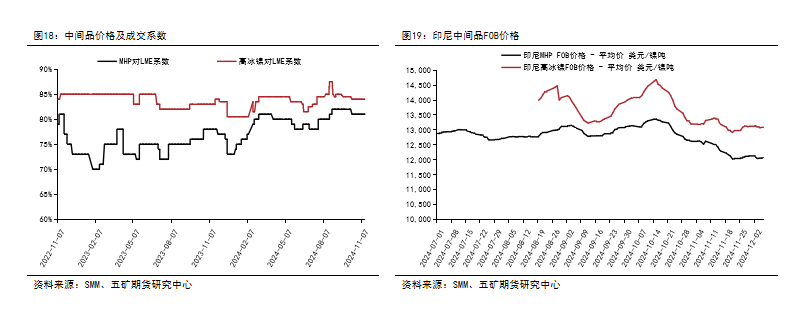

1、2024中間品雖有較大規模投產,但多用於一體化企業用於自身生產,市場流通現貨並不寬鬆。因此,在鎳礦全年緊缺背景下,中間品係數價格表現堅挺,截止11月15日,MHP係數對LME鎳81,高冰鎳係數對LME鎳84。

2、截至11月15日,印尼MHP FOB價格報12297美元/金屬噸,高冰鎳報13193美元/金屬噸。

硫酸鎳

新能源汽車表現超出年初預期,三元電池滲透率繼續下滑

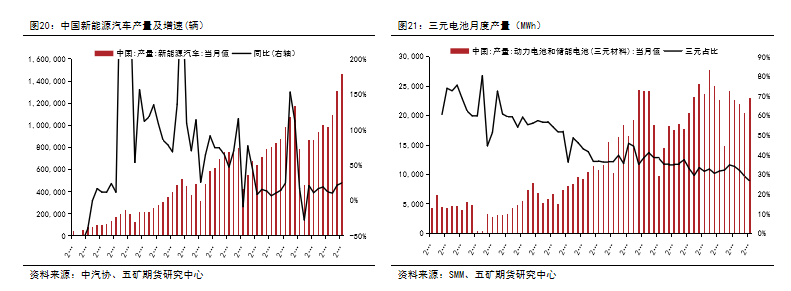

1、今年國內新能源汽車表現超出年初預期。根據中汽協數據,2024年1-10月,國內新能源汽車產量達到977萬輛,同比增長33.8%,全年增速預計32%左右。2025年,盡管國內政策仍有較高預期,但考慮到當前新能源汽車滲透率已接近45%,對燃油車份額擠占動能邊際減弱,因此預計明年國內新能源汽車增速將小幅放緩,全年增速20%。

2、磷酸鐵鋰發展優勢顯著,已經占據動力電池市場近7成份額,而三元鋰電份額顯著下滑。2024年1-10月三元動力電池累計裝車量111GWh,同比增加18%,增速低於新能源汽車增速。2025年,預計三元電池總產量150GWh,同比增速10%左右。

三元材料及前驅體產量同比小幅增長

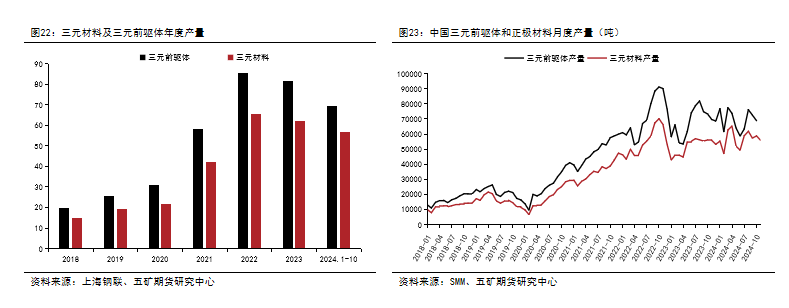

1、2024年10月中國三元前驅體產量7.3萬噸,同比-0.3%,1-10月三元前驅體產量67.3萬噸,同比+3.1%。預計2024年國內三元前驅體總產量 84萬噸上下,同比+3%。

2、2024年10月中國三元材料產量58770噸,同比+4.8%;1-10月產量為56.8萬噸,同比+10.6%;三元材料產量中,811占比 35.62%左右,523占比 27.38%左右,622占比30.13%左右,NCA 占比1.11%左右。預計2024年國內三元材料產量68萬噸左右,同比+9%左右。

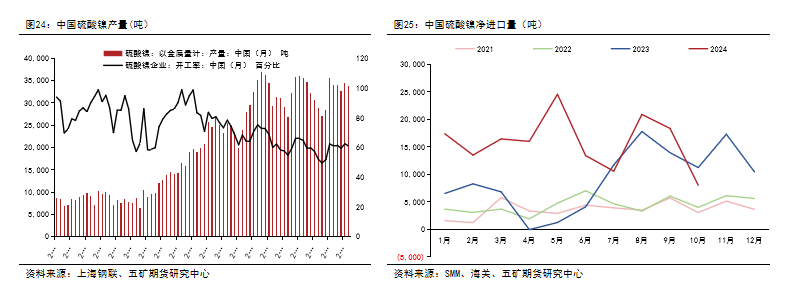

硫酸鎳供給

1、硫酸鎳產能過剩依舊較為嚴重,全年開工率不到60%,企業以銷定產為主。2024年1-10月國內硫酸鎳產量31.3萬金屬噸,同比-11.9%。

2、進口方麵,隨著印尼硫酸鎳產能的陸續投產,國內硫酸鎳進口量同比大幅增加,2024年1-10月國內硫酸鎳淨進口15.9萬噸,同比+95.0%。

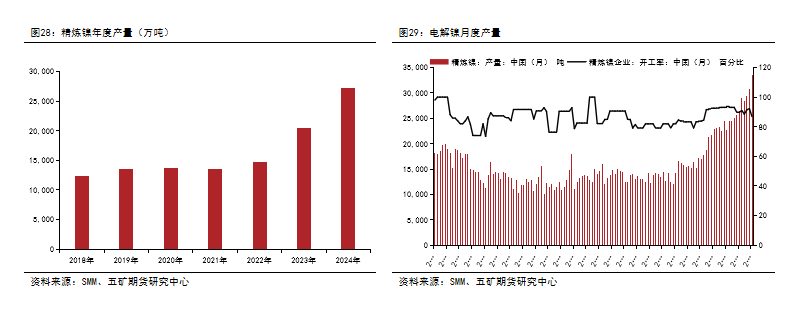

硫酸鎳成本及價格

硫酸鎳企業全年生產利潤低迷,在盈虧平衡附近徘徊。

精煉鎳

精煉鎳供給

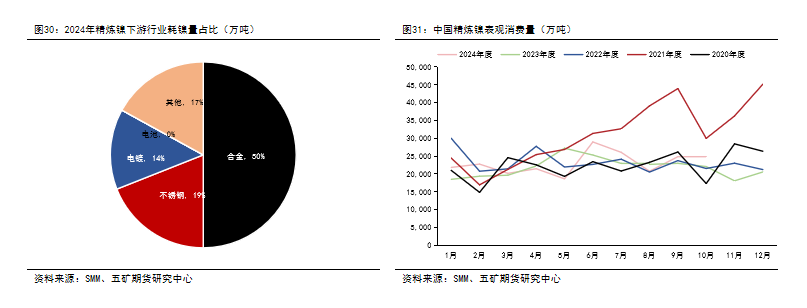

國內精煉鎳產能持續釋放。2024年10月國內電解鎳產量3.07萬噸,環比-2.6%,同比+27.8%。2024年1-10月國內電解鎳產量27.2萬噸,同比+37.9%。預計2024年國內電解鎳產量34萬噸左右,同比增速37%。

精煉鎳需求

1、從消費結構占比來看,純鎳仍然以合金、不鏽鋼及電鍍為最主要的下遊領域,合金消費占比約55%,不鏽鋼消費占比約20%,電鍍消費占比約15%。

2、2024年1-10月,精煉鎳表觀消費量23.0萬鎳噸,同比去年增長3.3%

精煉鎳需求:合金行業保持穩定增長

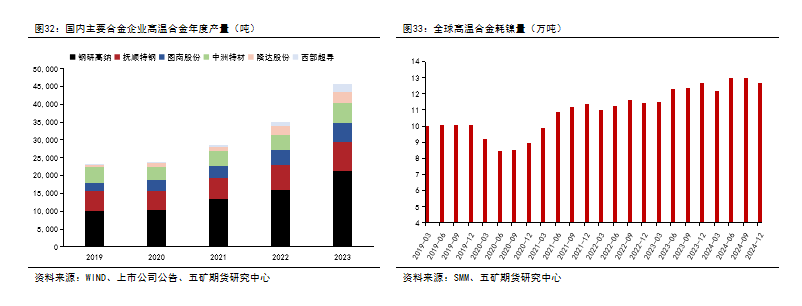

根據SMM統計,2024年國內高溫合金耗鎳量約50.8萬噸,同比增長約4%。

精煉鎳需求:電鍍行業回暖

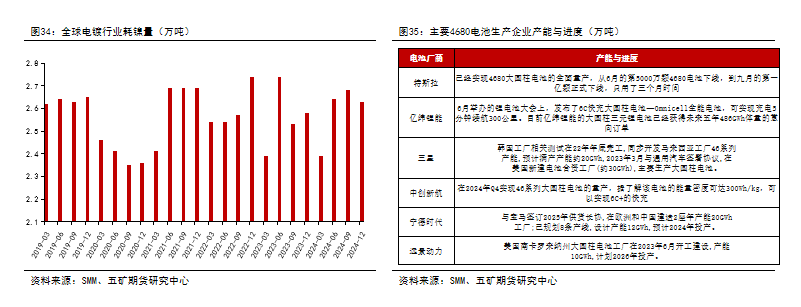

1、電鍍用鎳增速相對較慢,2023年電鍍耗鎳量約10.6萬噸,同比增長約1.7%。

2、鍍鎳電池殼或成為電鍍鎳領域新的需求增量。隨著特斯拉、億緯鋰能、比克電池、寧德時代等龍頭企業加快布局大圓柱電池,若2025年4680大圓柱電池產能順利釋放,或帶動預鍍鎳鋼殼的需求增量約0.8萬噸。

精煉鎳需求:不鏽鋼終端行業消費整體表現一般

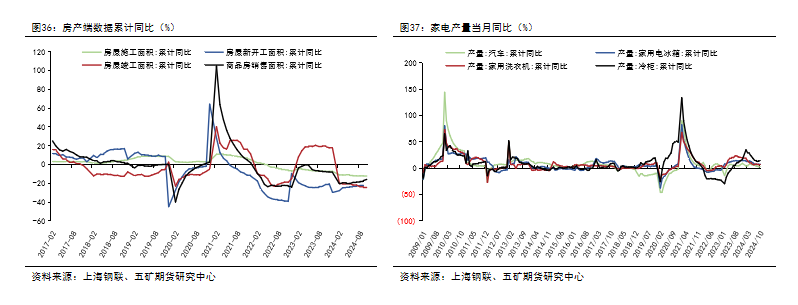

不鏽鋼終端行業消費整體表現一般。地產端,政府出台降低存量房貸利率、契稅增值稅改革等多項政策,但地產數據依舊難見起色。家電方麵,家電產量同比上行,內需韌性緩慢修複。洗衣機、空調、冰箱等家電產品消費表現尚可。

精煉鎳需求:不鏽鋼產量增速預計有所放緩

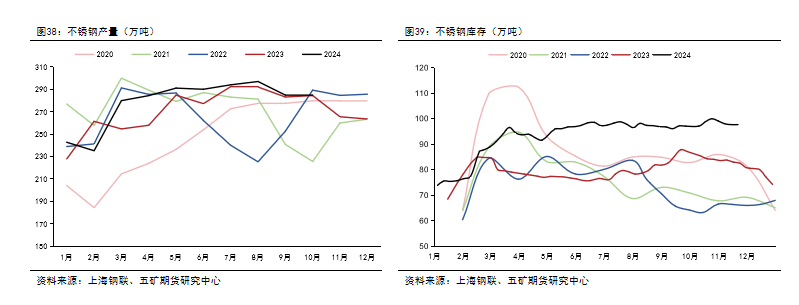

1、2024年國內不鏽鋼產量保持高位。據上海鋼聯數據,預估2024年1-10月國內43家不鏽鋼廠粗鋼產量3150萬噸,同比增加6%,2024年全年粗鋼產量預計達到3800萬噸。印尼1-10月不鏽鋼粗鋼總產量416萬噸,同比增加23%。

2、從供需來看,不鏽鋼全年供給過剩,庫存累積明顯。預計2025年在高庫存壓力下,不鏽鋼產量增速會有所放緩。

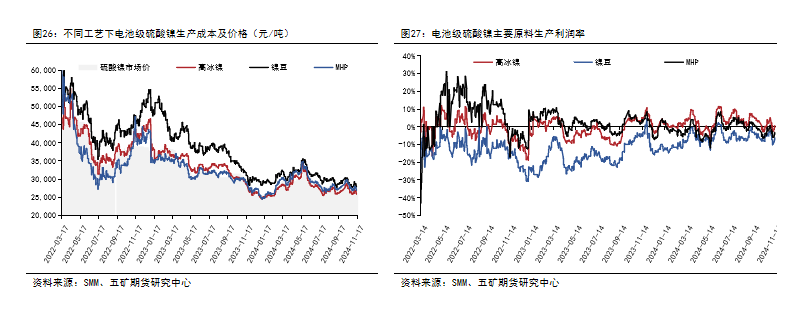

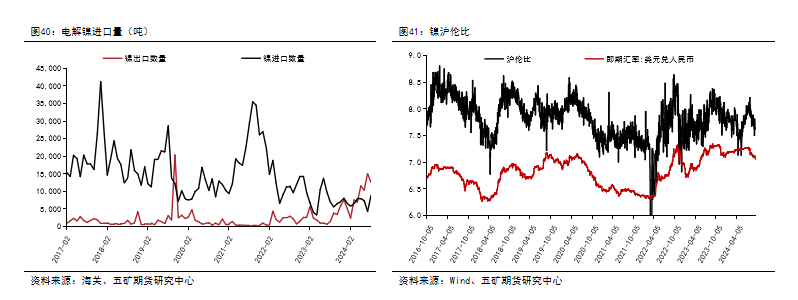

精煉鎳進出口

1、上半年人民幣與滬倫比走勢的背離使得交LME盤麵利潤更好,同時華友跟格林美也在這一時間注冊了LME交割品,使得今年國內精煉鎳由進口轉為出口。

2、2024年10月中國精煉鎳進口量9684噸,同比增加50.3%。出口量13381噸,同比增長306%。

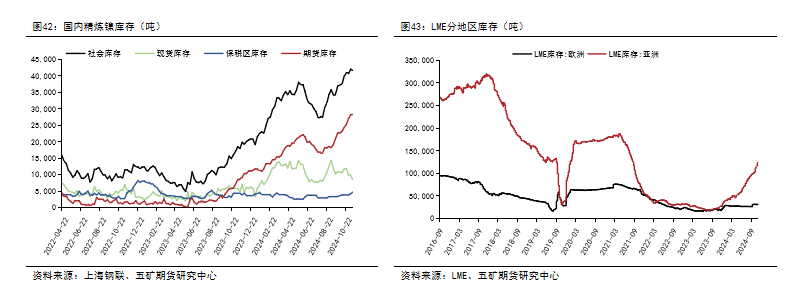

精煉鎳庫存

供需過剩下,全球精煉鎳全年維持累庫趨勢。根據上海鋼聯數據,11月15日國內+LME顯性庫存報19.6萬噸,較年初大幅增長。

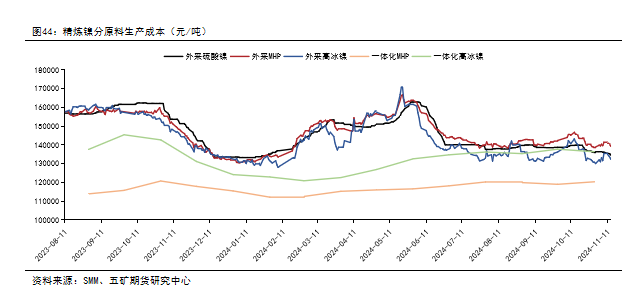

精煉鎳成本

從成本端看,外采硫酸鎳生產電積鎳成本13.5萬元/噸;外采MHP生產電積鎳成本13.99萬元/噸,外采高冰鎳生產電積鎳成本13.3萬元/噸,一體化MHP生產電積鎳成本11.9萬元/噸,一體化高冰鎳生產電積鎳成本13.77萬元/噸。鎳價在一體化MHP生產企業附近獲得支撐。

供需平衡

供需平衡:鎳仍處於過剩周期

1、供需平衡來看,鎳仍處於過剩周期。2025全球鎳供給總量369.9萬噸左右,同比增速9.4%左右;2025年全球鎳需求總量357.9萬噸左右,同比增速6.5%;過剩量12萬噸左右。

2、但供需之外,印尼RKAB審批製度或導致鎳礦供應難匹配需求,下遊雖仍有投產預期,但礦價支撐疊加下遊估值水平較低,鎳價難以進一步深跌。2025年鎳價總體或呈現探底回升、寬幅震蕩走勢,滬鎳盤麵預計在10萬元/噸-14萬元/噸之間運行,LME鎳預計在14000-18000美元/噸之間運行。

免責聲明

本報告信息均來源於公開資料或實地調研,我公司及研究人員對信息的準確性和完整性不作任何保證,本報告中的信息、觀點均反映報告初次公開發布時的判斷,可能會隨時調整;報告中的信息及觀點不構成投資要約或買賣建議,投資者據此作出的投資決策及結果與本公司和作者無關。投資有風險,入市需謹慎。

(轉自:五礦期貨微服務)

评论列表