炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

1月1日晚間,軟包電池龍頭發布《關於籌劃控製權變更事項的停牌公告》,擬再次謀劃易主。

孚能科技2020年7月於上海證券交易所科創板上市,發行市盈率高達1737.49倍,而彼時的行業平均市盈率僅25.39倍,即便是鋰電池龍頭,其巔峰市盈率也才216.18倍。可以想見的是,孚能科技估值泡沫巨大。

然而,孚能科技的成長性未能與高估值匹配。上市當年,公司營收及淨利潤斷崖式下滑,此後一直深陷虧損泥潭,不到5年的時間裏已累計虧損超44億元。更嚴重的是,2024年8月的一場火災迅速引爆了信譽危機,公司股價一路跌至穀底,市值從巔峰時期的530億降至100億左右,蒸發超400億。

圖源:wind

圖源:wind毛利率行業“吊車尾” 5年不到巨虧44億

孚能科技主要從事動力電池及電池係統的研發、生產和銷售,為國內外交通網提供,並積極研發儲能技術。公司聚焦於先進大軟包疊片電池的電芯、模組和電池包,已成為全球三元軟包動力電池的領軍企業之一。

據中國汽車動力電池產業創新聯盟統計,2023年孚能科技國內市場裝車量為5.94 GWh,份額占比1.53%,居國內第九。不僅如此,孚能科技還是軟包電池龍頭,多年位居全球軟包動力電池裝機量前3名,7年蟬聯中國軟包動力電池裝機量第1名。2023年,公司在國內三元電池裝車量中排名國內第4名,市占率4.71%,同比上升0.19個百分點。

但從經營結果來看,孚能科技連續虧損的現狀與所取得的輝煌成就似乎並不匹配。

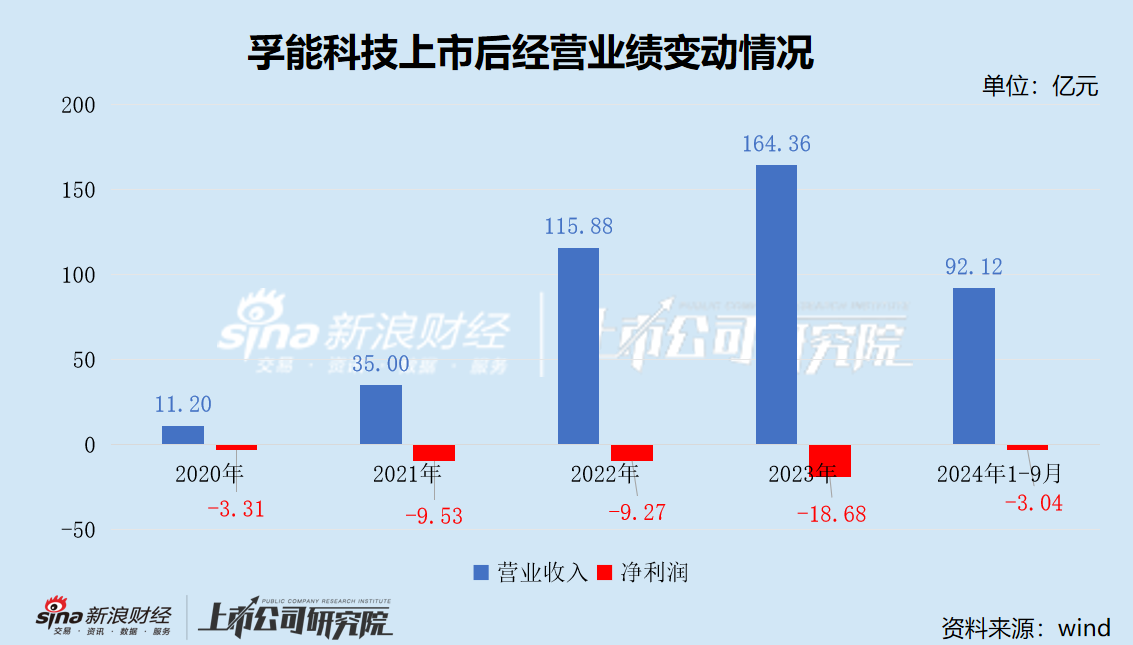

上市當年,孚能科技營業收入就出現“腰斬”,淨虧損額達到了3.31億元,是上市前4年累計淨利潤的4倍還多。2020年—2023年,公司營業收入“狂飆”,從11.2億元增長至164.4億元,年複合增長率高達144.85%。伴隨而來的卻是不斷擴大的虧損規模,上市4年來累計虧損超40億元。

2024年前三季度,孚能科技實現營業收入92.12億元,經過3年“狂飆”後再次出現回落,同比下降17.98%;實現淨利潤-3.04億元,雖然虧損力度大幅收窄,但依舊沒有逆轉虧損的現狀,呈現出賣的越多,虧得越多的境況。

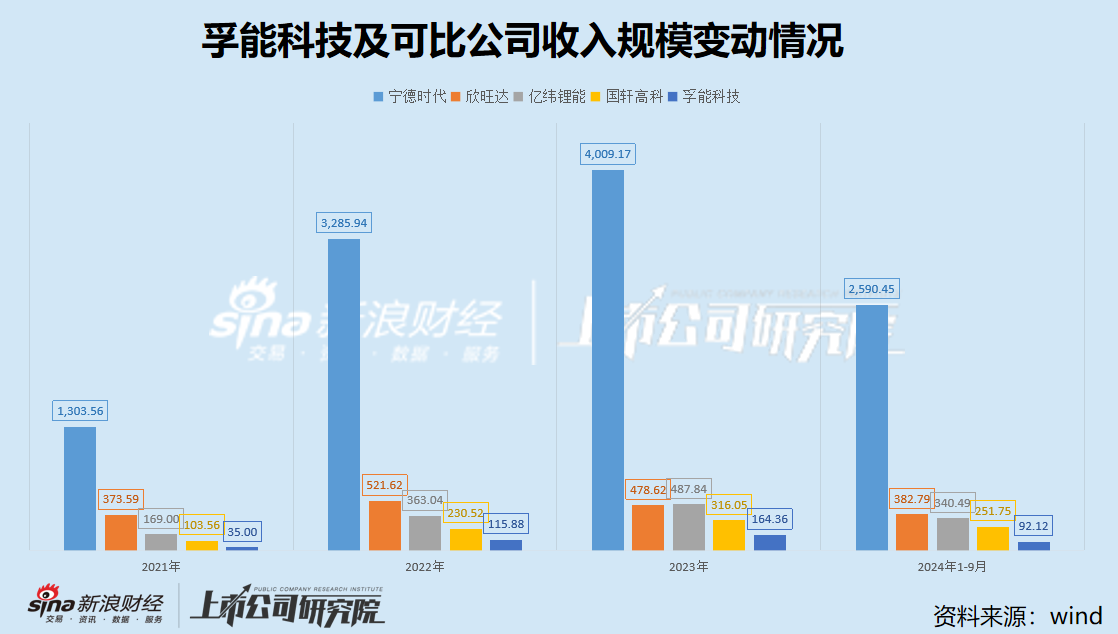

與孚能科技“增收減利”的尷尬局麵截然相反,同行業公司的業績均表現出明顯的成長性特征。

收入端,即便是經曆了多年狂飆,孚能科技的營收規模也未能突破200億元,與寧德時代、、和等巨頭相比仍有不小差距,在議價能力與規模效應上難以獲得優勢。利潤端,寧德時代的表現一騎絕塵,2020年—2023年累計淨利潤高達963億元,比其餘幾家公司利潤之和還高出好幾倍;億緯鋰能、欣旺達、國軒高科雖不如寧德時代實力強勁,累計淨利潤也分別達到了113.41億元、19.44億元和14.12億元。

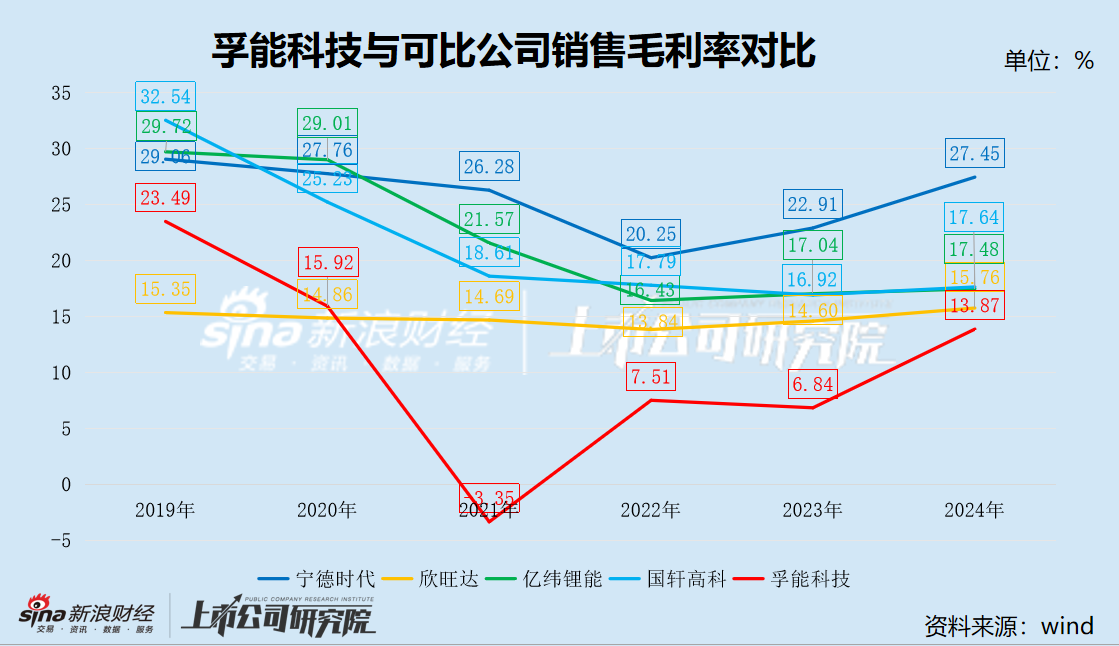

盈利能力天壤之別的背後,孚能科技的毛利率嚴重掉隊。

2019年,孚能科技毛利率為23.49%,與可比公司差距並不大。2020年,公司毛利率雖出現較大幅度的下滑,但仍略高於欣旺達。轉折點出現在2021年,其毛利率下降至-3.35%,降幅接近20個百分點,自此以後再未回歸到15%以上的水平。2024前三季度,雖然毛利率有所改善,但仍遠低於億緯鋰能、國軒高科和欣旺達等同行。

2023年,孚能科技營收占比最高的電池包業務毛利率僅有2.45%,營收占比30.11%的第二大主營業務模組的毛利率甚至是-5.54%,儲能業務毛利率也僅有2.7%。2024年上半年,公司已經暫停了儲能業務,收入隻剩8796.9元,連1萬都不到,2023年同期為6712.55萬元。

孚能科技坦言,公司管理能力的提升速度未能跟上公司業務增長的速度,內部條線未能打通形成合力,出現產供銷脫節、海內外缺乏協同、市場研判分析失誤、產研配合不力、供應鏈議價能力不足等重大管理問題,是造成公司連續虧損的根本原因。

與奔馳深度捆綁 業績穩定性存疑

隨著汽車行業加速內卷,歐美電動汽車市場需求放緩,降本增效、結構性競爭、年度議價、出海建廠……這些詞匯構成了2024年汽配行業不爭的殘酷“寫實”。

調研數據顯示,2023年整車廠商提出的降本要求明顯提高,有超半數企業被要求“年降”,幅度在5%到10%。多位行業人士稱,目前5%的年降處於汽配行業的中位數水平。

上汽大通指出,當前汽車市場供大於求的問題突出,隨著新車大量上市,市場供需失衡狀況預計在短期內難以得到根本改善,導致“價格戰”難以平息,並在2025年轉向“成本戰”。車企降本壓力迅速向產業鏈上下遊轉移,這意味著,2025年車市“價格戰”大概率不會消失,作為與主機廠拴在一條繩上的“螞蚱”,汽車零部件廠商或許將在新的一年承受更多的價格壓力。

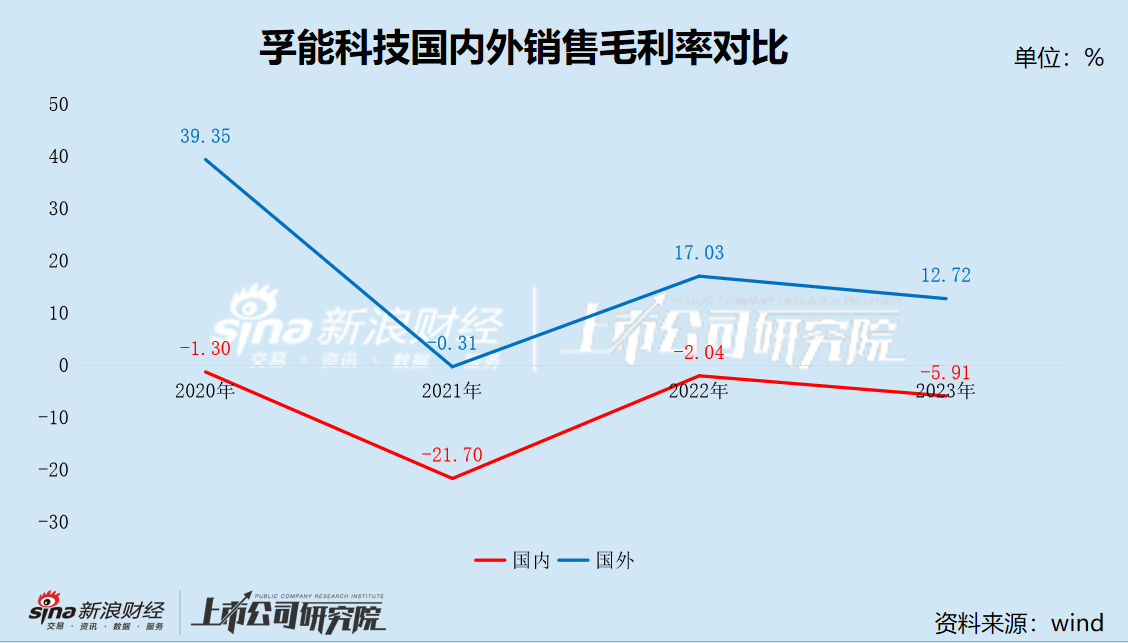

汽配行業加速“內卷”之下,孚能科技自從2020年上市以來,國內業務的毛利率一直都是負值。

因此,孚能科技將發展重心向海外偏移,試圖借奔馳這股東風扶搖而起。

2018年,孚能科技與戴姆勒、北京奔馳分別簽署了合作協議,確定了長期合作關係,成為其動力電池供應商。2021年,公司按照戴姆勒、北京奔馳的訂單進行批量生產和供貨,覆蓋EQS和新款EQA、EQB等多個車型。

可問題是,奔馳電車在國內拉胯的銷量並沒有給孚能科技帶來蒸蒸日上的業績。

公開資料顯示,目前奔馳推出的EQE、EQA、EQB(含SUV)三款純電車采用的是孚能科技的電池,2024年1-11月,上述三款車型的累計銷量約2萬輛,甚至不如造車新勢力的單月銷量。以理想汽車為例,其僅12月的新車交付量就達到了58513輛,全年共交付新車500508輛。

其次,與奔馳深度綁定的孚能科技,在供應鏈中的地位正在受到挑戰。除公司外,寧德時代、億緯鋰能等同行均已與戴姆勒達成合作,進入其動力電池供應鏈體係。億緯鋰能也與奔馳簽訂了《供貨協議》,2018年起至2027年持續向其提供鋰離子電池。

目前,奔馳EQS、EQC車型的電池由寧德時代提供。2024年8月,奔馳與寧德時代共同宣布,雙方將在電池技術領域進一步強化合作。根據計劃,雙方除了將共同開發高新電池技術,寧德時代還將成為奔馳電池領域的頭部供應商,“保障下一代EQ產品未來幾年的電池供應”,支持奔馳車型的大規模電動化。這就意味著,奔馳此前推出並宣布將於今年交付客戶的豪華純電轎車EQS,將率先配備寧德時代電池模組。

隨著汽配行業“內卷”加速,孚能科技的議價能力似乎也在削弱。2023年末,公司預付款項餘額為1.54億元,同比下降59.61%;與此同時,應收賬款則翻倍增長至36.64億元,占營業收入的比例從13.10%上升至22.29%。2024年1-9月,營業收入同比下降17.98%的情況下,應收賬款餘額仍同比增長了2.2%,增至28.7億元。

同時,孚能科技的存貨跌價風險飆升。2020年—2023年,公司存貨跌價損失分別為-1.16億元、-1.81億元、-3.11億元和-6.06億元,呈現快速上升趨勢;占各期淨利潤的比例分別為35.05%、18.99%、33.55%和34.05%,是公司連續虧損的重要原因之一。截至2024年9月,公司存貨餘額24.04億元。

2024年8月1日,韓國仁川一輛奔馳EQE 350純電車自燃起火,火勢迅速蔓延至周圍車輛,導致100餘輛車不同程度受損或報廢。據悉,發生火災的奔馳車輛所搭載的正是孚能科技生產的三元鋰電池。

火災事件一出,孚能科技大受影響,股價最低跌至8.28元/股,市值距離最高點蒸發約400億。在本身就承受連續虧損的壓力的同時,再加了一把信譽危機的火。電池存在安全隱患,以及是否要大規模召回海內外車輛更換電池等問題把孚能科技隨之推向風口浪尖,在海外市場的聲譽也不可避免地受到影響。更關鍵的是,火災事件之後,孚能科技還能否繼續實現海外業務擴張,以及繼續獲取奔馳的大規模訂單,也成了變數,實現業績扭虧為盈的預期也從而變得遙遠。